兄弟们股市配资合法吗,小米汽车毛利率飙至26.4%不盈利?小米集团总裁老总卢伟冰放话下半年赚钱,2027年要决战欧洲!真不好说呀!

小米汽车这是有些割裂呀,一边是季度亏损收窄至3亿、毛利率高达26.4% 的亮眼财报,而另一边却是车主投诉不断的服务质量,小米汽车的2025年夏天在冰与火中选择烧热水还是冻成冰块,各位米粉真的要看下半年的结果了!

“您的车辆预计还需35周后交付,但请在7日内结清全部尾款,否则订单取消,定金不退。”8月初,多位小米SU7 Ultra准车主收到这条通知。

他们付定金时没想到,车还没排产,就要先结清20余万元尾款,这或许就是先款后货的商业逻辑吧。

就在刚刚小米集团2025年Q2财报对外的披露显示,小米汽车业务毛利率飙升至26.4%,单车毛利约6.7万元。小米集团总裁卢伟冰在业绩发布会上表示,对于完成全年35万辆汽车的交付目标充满信心,并预计在下半年实现单季盈利。

01 财报亮眼,小米汽车成毛利率之王

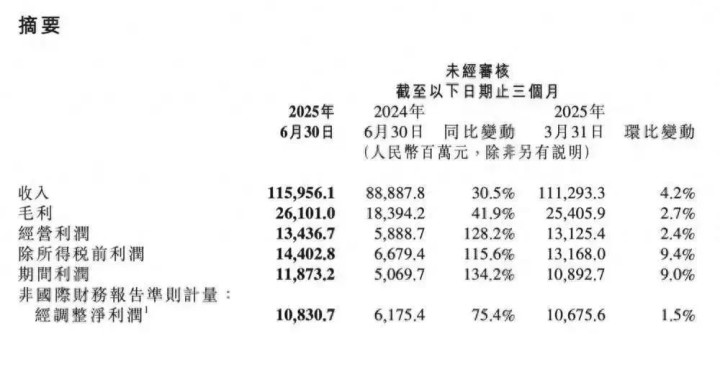

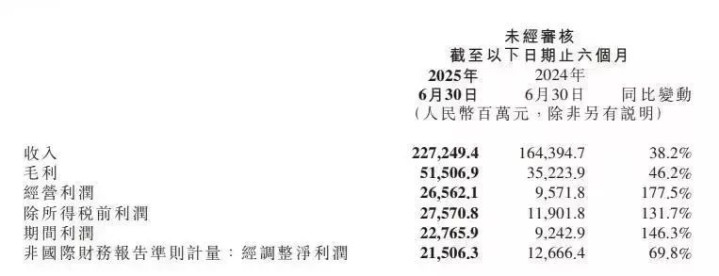

小米集团2025年第二季度的财务报告数据表现强劲,远超市场预期。报告显示,Q2总营收达到1160亿元,同比增长30.5%,连续三个季度营收突破千亿大关。

经过调整后的净利润为108亿元,同比增长75.4%,再次跨越了百亿大关。在小米的多个业务领域中,手机、汽车和大家电成为了推动增长的三大引擎。

最引人注目的是,小米智能电动汽车及AI等创新业务的收入达到了213亿元,其中智能电动汽车的收入占据了206亿元。这显示出这一新兴业务板块的巨大潜力。

尤为令人惊讶的是,该板块的毛利率提升至26.4%,经营亏损大幅减少至3亿元,与2024年全年62亿元的经调整净亏损相比,有了显著改善。

02 不参与价格战,小米汽车的独特打法

在电话会议上,卢伟冰表示:“小米坚决不打价格战、不参与内卷”。这一表态在当下疯狂内卷的中国新能源汽车市场显得格外突出。

卢伟冰进一步解释说:“我对小米短期排名没有那么在意,一个月、两个月、一个季度,这都不是最重要的。对我来说最重要,长期的格局是不是真正在发生变化,是不是最终的胜利会站在小米这边。”

这种战略耐心源于小米汽车的自信。小米的造车战略清晰明确,主要通过投资并购快速弥补供应链上的短板,并聚焦于电机、电池、大压铸、智能驾驶、智能座舱五大核心技术领域进行突破。

03 高速交付,年度目标完成在望

本季度,小米汽车交付量达到了81,302辆,创下历史新高,占全年交付量的60%。7月份,小米单月交付超过了3万台。

小米第二款车型YU7 SUV的市场表现同样惊艳。6月底发布的YU7 SUV,搭载小米自研的9100T压铸机(将车身部件从172个减至2个),BOM成本较竞品低18%。

上市当日官网访问量达6000万次(服务器宕机3次),订单量超12万辆,其中30%来自欧洲预订单。

小米汽车的成功再次展示了小米模式和方法论的强大。随着SU7(轿车)+YU7(SUV)的双车型战略推进,二者共同构建了“从高端到主流”的产品矩阵。

04 盈利在即,但挑战仍存

尽管业绩亮眼,但卢伟冰也坦诚地指出了新业务面临的挑战。他指出,为了推动汽车等创新业务的发展,小米在2022年至2025年上半年间的费用投入已超过300亿元。

这一庞大的投入导致新业务在累计层面上仍面临较大亏损。高毛利背后暗藏隐忧。Q2经营费用高达59亿元,包括研发下一代固态电池和L4自动驾驶的巨额投入。

分析师测算,小米汽车需将月交付量稳定在3.35万辆才能盈利——而当前YU7实际月交付仅6042辆。押注规模效应是场豪赌:若需求不及预期,高昂固定成本将反噬高毛利光环。

05 品质与服务,车主们的担忧

随着交付量的快速增长,一些问题也开始浮现。黑猫投诉平台上,小米汽车相关投诉量激增;社交平台“小米汽车霸王条款”话题播放量突破5000万次。

一位重庆车主报告称,他的新车仅行驶338公里就出现胎压突然降低的问题。检查发现轮胎内部不是钉子,不是沙子,竟然是一堆粉沫。

还有车主投诉车辆中间尾灯出现进水问题:“从图片能明显看出是太阳暴晒后出现裂纹,我在网上搜索发现同品牌有大量一模一样的案例,都是洗车后清洗液腐蚀导致晒裂进而进水。”

这些质量问题虽然不代表整体品质,但确实给部分早期车主带来了困扰,也在社交媒体上引发了不少讨论。

06 2027年出海,决战欧洲市场

卢伟冰确认,小米汽车将于2027年前正式进军欧洲市场,直面特斯拉、比亚迪等全球新能源巨头的竞争。

欧洲是中国新能源车企出海的“关键战场”,但也面临着高关税、严认证、渠道空白的三重壁垒。

关税压力尤为巨大:欧盟对中国电动汽车征收10%的基础进口税,加上35%-38%的反补贴税,总税率高达48%,远超美国市场的100%关税。

这意味着小米汽车进入欧洲的成本将大幅上升。为应对这一挑战,小米已启动“北京+合肥+匈牙利”的全球化产能布局,总投资超100亿美金。

小米手机在欧洲拥有1.2亿用户,通过“手机-汽车”生态联动,用户转化率达8%(远超行业平均3%),为欧洲市场提供了稳定的种子用户。

07 老焊观点:小米汽车的机遇与挑战

从我20年汽车行业经验看,小米汽车的表现确实令人印象深刻。毛利率26.4% 是什么概念?这已经超过了多数传统车企,接近行业领先水平。

但高毛利率并不等同于盈利,特别是对于仍需大规模投入的新业务。小米汽车面临的挑战依然不少:

首先是产能挑战。目前小米SU7和YU7的交付等待时间分别达到41周和58周,这种漫长的等待可能会消磨消费者的耐心。

其次是品质一致性。随着产能的快速爬坡,如何保证产品质量的稳定性是一大挑战。汽车不同于手机,关系到生命安全,任何质量问题都可能被放大。

最后是海外市场的复杂性。欧洲市场虽然开放,但法规要求严格,消费者口味也难以把握。中国新能源汽车在欧洲尚未取得突破性进展。

不过,小米也有其独特优势:强大的生态联动(手机-汽车-家居),品牌影响力和粉丝经济,以及供应链控制能力。

卢伟冰说小米不参与价格战,我想这是不太可能的,毕竟欧洲市场的关税壁垒可是高达48%是,2027年出海计划面临着重重挑战和不确定性。

小米在匈牙利的生产基地仍在尽调中,3年内建成300家欧洲服务中心的计划书墨迹未干,小米的全球前五梦想需要更多时间来规划和实践,同时也需要更多的耐心才能成功落地。

小米汽车的健康度是否业内一流,答案不在财报里,或许是在未来三年中国新能源车的洗牌中才能体现出来。

亲爱的朋友,您觉得小米汽车能进军欧洲能否成功吗?我相信作为国内新能源的佼佼者,会有好的结果,欢迎在评论区分享你的观点和理由,参与100位后点赞最高的小伙伴将获得精美车模一个!

记得转发本文到朋友圈,邀请更多朋友一起参与讨论吧!

参考资料:

ITBEAR:《小米汽车毛利率升至26.4%,卢伟冰信心满满:全年目标35万辆交付在望》

Cryptopolitan:《Xiaomi plans European EV market debut in 2027 following stellar Q2 2025 sales》

懂车帝:《毛利率26.4%仍亏损?小米汽车逼车主预交20万填窟窿!》

智通财经:《小米(01810)电话会全文:坚决不打价格战,汽车业务有望在下半年实现单季盈利,2027年进军欧洲电车市场》

兆亿微波商城:《小米汽车2027年挥师欧洲决战新能源腹地》

有机啦:《新车仅行338公里胎压突降 小米Su7重庆车主遭遇轮胎粉沫疑云》

大公报:《小米:汽车业务下半年料录盈利》

电子工程专辑:《千亿生态链出鞘!小米汽车2027年挥师欧洲决战新能源腹地》

车质网:《小米SU7尾灯进水 存在质量问题》

ITBEAR:《卢伟冰透露:小米汽车全年交付目标在望股市配资合法吗,预计下半年单季盈利》

易云达配资提示:文章来自网络,不代表本站观点。

热点资讯